Yerel yönetimlerin mali yapısı, yalnızca teknik bir konu değil; doğrudan kamu güveni, kaynak kullanımı ve yönetsel tercihlerin bir yansımasıdır. Bu nedenle belediyelere ait mali tabloların incelenmesi, eleştiri değil, demokratik denetimin doğal bir parçasıdır.

Mudanya Belediyesi’nin 2024 yılına ait kamuya açık kesin hesap cetvelleri ve faaliyet raporları incelendiğinde, bazı başlıkların daha yakından değerlendirilmesi gerektiği görülmektedir. Bu çalışma, herhangi bir kişi ya da kurumu hedef almak amacı taşımamakta; yalnızca mevcut verilerin genel muhasebe ilkeleri çerçevesinde okunmasına dayanmaktadır.

Aşağıda yer alan değerlendirmeler;

kamuya açık resmi belgeler, Sayıştay raporlarında yer alan genel ilkeler ve mali analiz yaklaşımı esas alınarak hazırlanmıştır.

Bu çerçevede dikkat çeken bazı temel noktalar şunlardır:

• Harcama kalemlerinin detay düzeyi ve şeffaflığı

• Nakit varlığına rağmen oluşan finansman maliyetleri

• Gelir tahminleri ile gerçekleşmeler arasındaki farklar

• Kamuya olan yükümlülüklerin yapısı

• Muhasebe kayıtlarında açıklığa ihtiyaç duyan kalemler

• Varlık satışlarının kullanım biçimi

Bu başlıklar, tek başına bir sorun tespiti değil; aksine daha açık, daha anlaşılır ve daha denetlenebilir bir mali yapı ihtiyacına işaret etmektedir.

Özellikle altı çizilmesi gereken husus şudur:

Kamu yönetiminde şeffaflık yalnızca verilerin paylaşılmasıyla değil, bu verilerin anlaşılabilir ve yorumlanabilir olmasıyla sağlanır.

Bu nedenle aşağıda yer alan detaylı değerlendirme metni;

herhangi bir kesin yargı üretmekten ziyade, veriler üzerinden oluşan soru işaretlerini ortaya koymayı ve kamuoyunun sağlıklı bilgiye ulaşmasına katkı sunmayı amaçlamaktadır.

Kamu kaynaklarının kullanımı, doğal olarak kamuoyunun ilgi alanındadır. Bu ilgi, eleştiri değil; aksine hesap verebilirliğin ve kurumsal güvenin temelidir.

📊 Mudanya Belediyesi 2024 Mali Verileri Üzerine Değerlendirme

Kamuya açık 2024 yılı mali tabloları ve Sayıştay denetim raporları birlikte incelendiğinde aşağıdaki tespitler dikkat çekmektedir; bu bulgular yalnızca teknik muhasebe verileri değil, aynı zamanda kamu kaynaklarının kullanımına ilişkin ciddi soru işaretlerini de beraberinde getirmektedir:

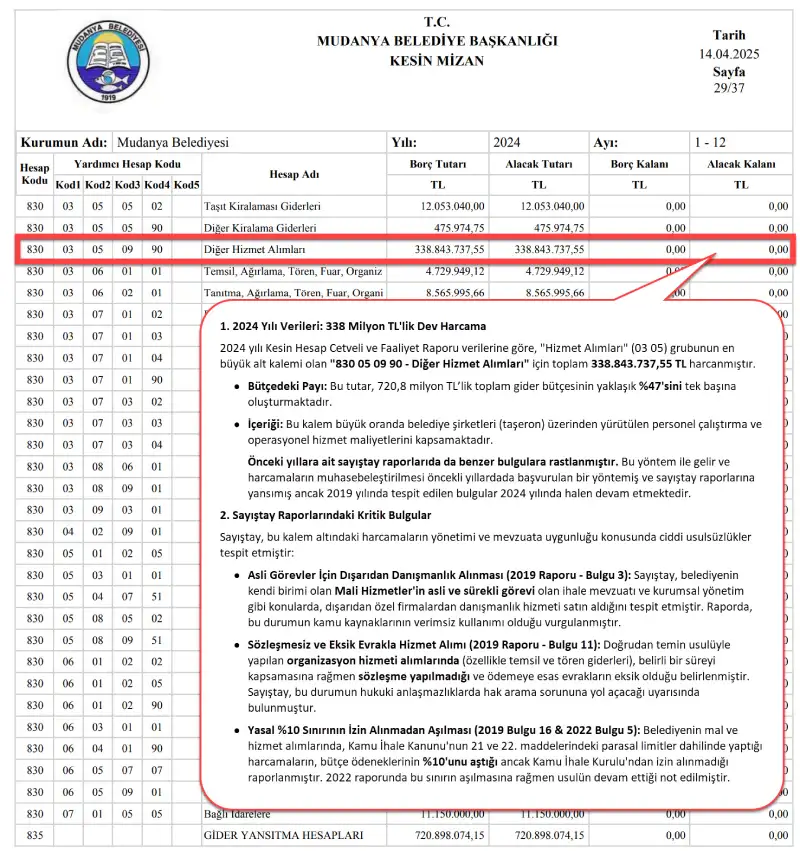

💰 Yüksek Harcama – Düşük Şeffaflık

👉 “Diğer Hizmet Alımları” kaleminde 338.843.737,55 TL harcama yapılmıştır.

👉 Bu büyüklükteki bir kalemin, muhasebe standartları açısından şeffaflık, tam açıklama ve anlaşılırlık ilkeleri çerçevesinde detaylı izlenmesi beklenir.

📌 Ancak mevcut görünüm:

👉 Bu harcamanın içeriğinin kamuoyu tarafından açıkça izlenemediğini göstermektedir.

👉 Bu durum yalnızca teknik bir eksiklik değil, kamu kaynaklarının ne ölçüde etkin ve verimli kullanıldığına dair belirsizlik yaratmaktadır.

📌 Dolayısıyla bu kalem:

👉 Tam Açıklama ve Önemlilik İlkeleri açısından

👉 aynı zamanda hesap verebilirlik bakımından ciddi şekilde sorgulanması gereken bir alan olarak öne çıkmaktadır.

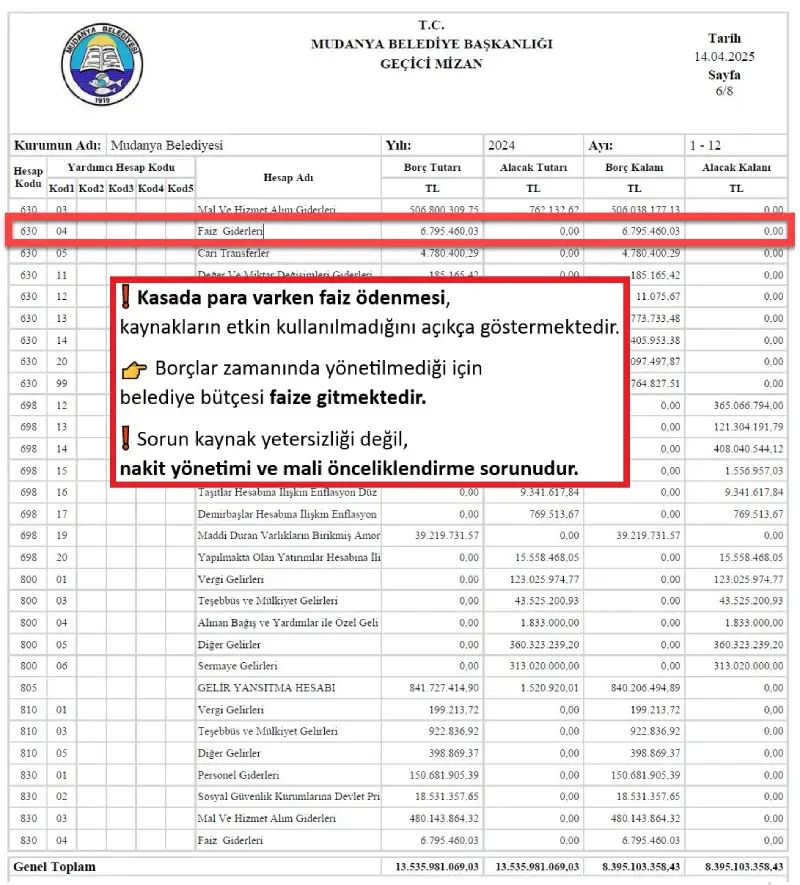

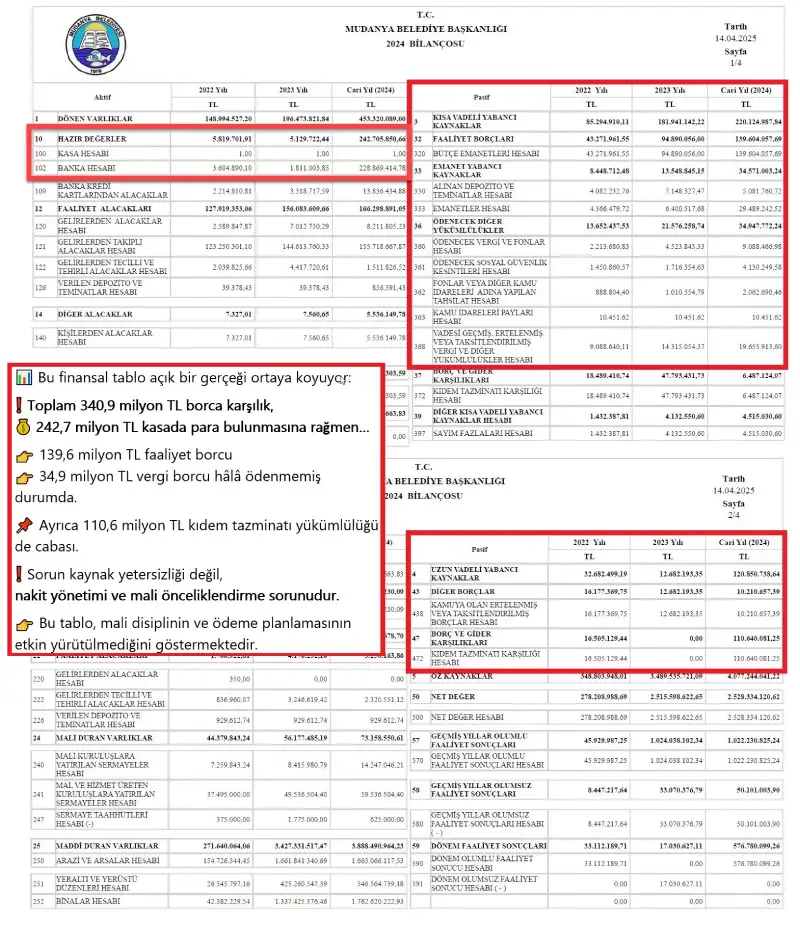

❗ Nakit Varken Borç ve Faiz Yükü

👉 Belediyenin yıl sonu banka mevcudu: 242.705.850,66 TL

👉 Buna rağmen:

• Borç ödemelerinin geciktiği

• 6.795.460,03 TL faiz gideri oluştuğu görülmektedir

📌 Bu tablo:

👉 Nakit yönetimi konusunda ciddi bir planlama zafiyetine işaret etmektedir.

👉 Kaynak mevcutken faiz yükü oluşması, mali disiplin açısından açıklamaya ihtiyaç duyan bir durumdur.

📌 Bu nedenle:

👉 İhtiyatlılık (Temkinlilik) ve Mali Disiplin ilkeleri açısından

👉 “kaynak var ama yönetim yeterince etkin mi?” sorusunu doğurmaktadır.

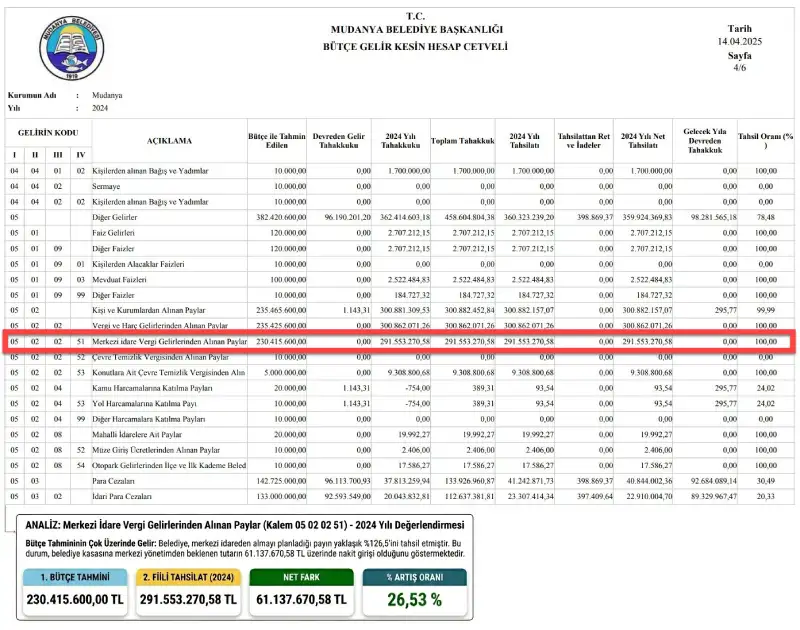

📈 Merkezi Bütçe Gelirleri Gerçeği

👉 2024 yılı için tahmin edilen: 230.415.600 TL

👉 Gerçekleşen: 291.553.270,58 TL

✔️ Yaklaşık 61 milyon TL daha fazla gelir elde edilmiştir.

📌 Bu veri:

👉 Gelir tahminlerinin ciddi ölçüde isabetten uzak olduğunu açıkça göstermektedir.

👉 Bu düzeyde bir sapma, bütçe hazırlama sürecinde önemli bir planlama ve öngörü zafiyetine işaret etmektedir.

📌 Dolayısıyla bu durum:

👉 Bir başarı göstergesi değil,

👉 bütçe tahminleme sürecinin gözden geçirilmesi gerektiğine işaret etmektedir.

📌 Bununla birlikte, belediye yönetimi tarafından kamuya açık toplantılarda dile getirilen;

👉 “alınması gereken ödeneğin alınamadığı”

👉 “gönderilen payların geçmiş yıl borçları nedeniyle kesintiye uğradığı” şeklindeki açıklamalar da kayıt altındadır.

📌 Ancak:

👉 Resmi mali veriler, merkezi bütçe gelirlerinin tahmin edilenden çok daha yüksek gerçekleştiğini göstermektedir.

📌 Bu durum:

👉 Belediye yönetiminin kamuoyuna yaptığı açıklamalar ile

👉 resmi mali tablolar arasında açık bir uyumsuzluk ve çelişki olduğunu ortaya koymaktadır.

📌 Bu çelişkinin:

👉 teknik verilerle, açık ve denetlenebilir şekildekamuoyuna izah edilmesi zorunludur.

📌 Aksi halde:

👉 kamuoyunun doğru bilgilendirilmesi, şeffaflık ve hesap verebilirlik ilkeleri açısından ciddi bir güven sorunu oluşması kaçınılmazdır.

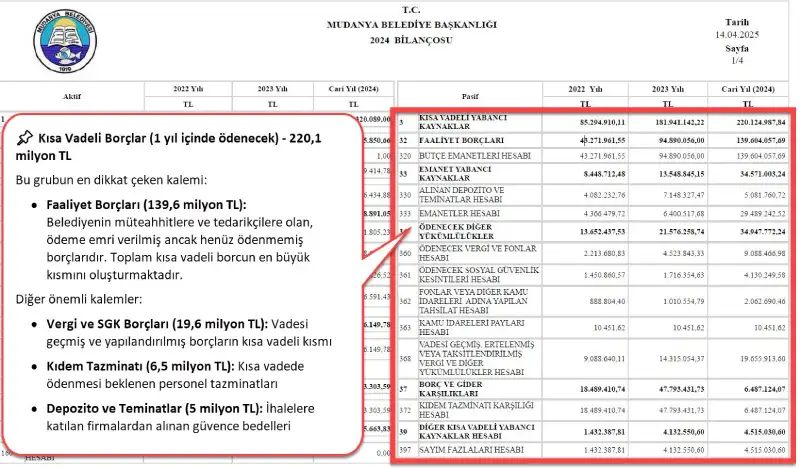

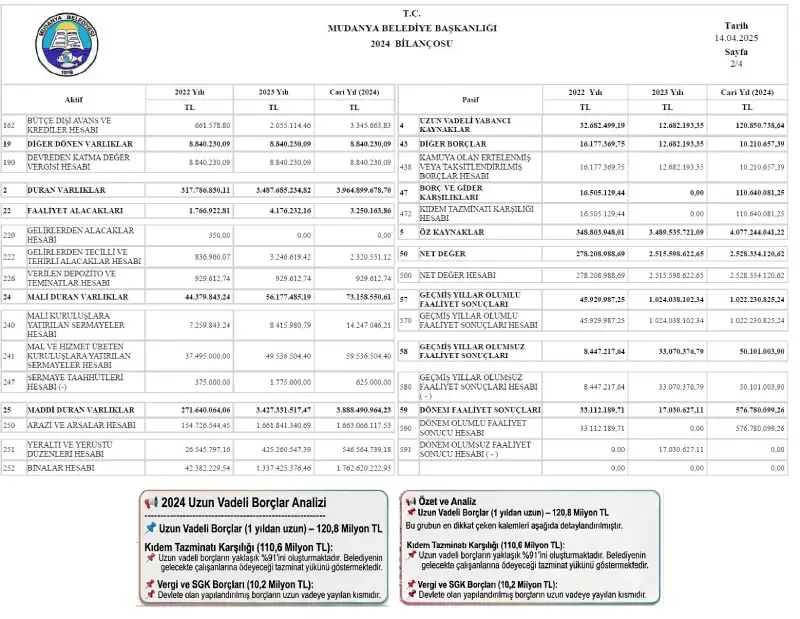

⚠️ Kamuya Olan Yükümlülükler

👉 Yıl sonu itibarıyla toplam 45.158.429,63 TL:

• Vergi

• SGK

• Kamu payları

• Ertelenmiş ve taksitlendirilmiş yükümlülükler

📌 Bu durum:

👉 Yükümlülüklerin zamanında yerine getirilmesi konusunda zafiyet ihtimalini göstermektedir.

📌 Ayrıca:

👉 Kamuya olan borçların ertelenmesi veya birikmesi,

👉 mali sürdürülebilirlik açısından risk oluşturan bir göstergedir.

👉 Dönemsellik ve İhtiyatlılık İlkeleri kapsamında daha güçlü bir mali yönetim ihtiyacına işaret etmektedir.

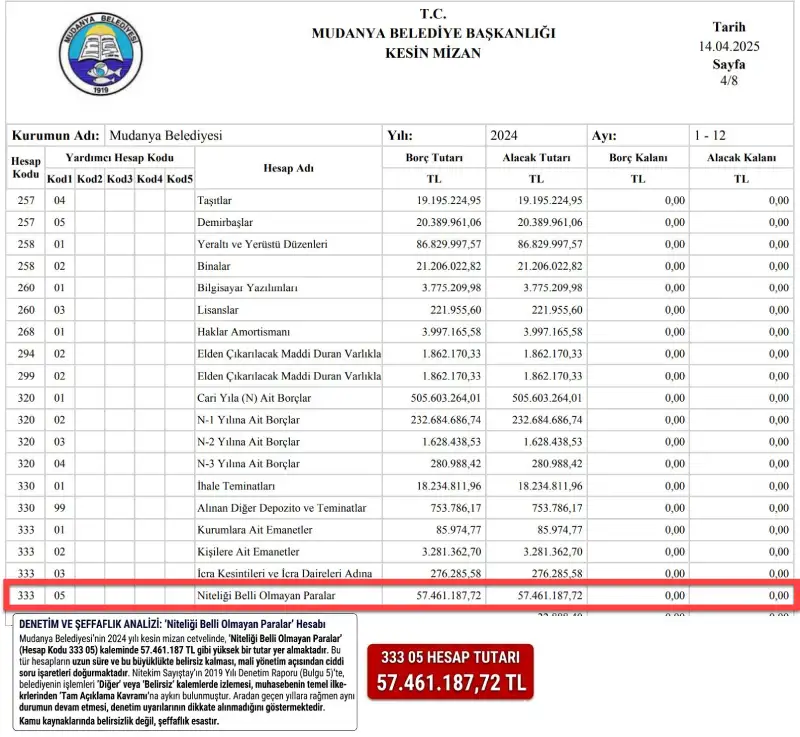

🔍 Muhasebe Kayıtları ve Şeffaflık

👉 57.461.187,72 TL “Niteliği Belli Olmayan Paralar” hesabında izlenmektedir.

📌 Bu büyüklükte bir tutarın mahiyetinin net olmaması:

👉 Muhasebenin temel ilkeleri açısından kabul edilmesi güç bir durumdur.

📌 Sayıştay raporlarında benzer uygulamalar:

👉 “Tam açıklama ilkesine aykırılık” olarak değerlendirilmiştir.

📌 Bu kapsamda mevcut durum:

👉 Şeffaflık

👉 Anlaşılırlık

👉 Karşılaştırılabilirlikilkeleri açısından yalnızca teknik değil, yapısal bir sorun olarak öne çıkmaktadır.

🏗️ Varlık Satışı ve Kaynak Kullanımı

👉 2024 yılında 313.020.000 TL taşınmaz satışı yapılmıştır.

📌 Bu ölçekte bir varlık satışı:

👉 Belediyenin finansal yapısında olağan bir işlem değil, stratejik bir tercihtir.

📌 Ancak:

👉 Bu kaynağın kalıcı yatırımlara mı yönlendirildiği

👉 yoksa kısa vadeli bütçe ihtiyaçlarını karşılamak için mi kullanıldığı net biçimde ortaya konulmamıştır.

📌 Bu durum:

👉 sürdürülebilir mali yönetim anlayışı açısından

👉 Sosyal Sorumluluk ve Etkin Kaynak Kullanımı ilkeleri kapsamında ciddi şekilde değerlendirilmesi gereken bir başlıktır.

🎯 Genel Değerlendirme

🎯 Genel Değerlendirme

Veriler birlikte değerlendirildiğinde:

• Yüksek gelir ve nakit varlığı

• Buna rağmen devam eden borç ve faiz gideri

• Yüksek hizmet alımı harcamaları

• Şeffaflık tartışması yaratan muhasebe kalemleri

👉 Ortaya çıkan tablo:

👉 Bir kaynak yetersizliğine değil, doğrudan yönetimsel tercihlerin bu tabloda etkili olabileceğini düşündürmektedir

👉 Mevcut finansal yapı:

👉 eldeki kaynakların etkin kullanımına ilişkin soru işaretleri doğurmaktadır.

👉 nakit yönetimi ve bütçe disiplininde ciddi zafiyetler bulunduğunu açıkça ortaya koymaktadır.

👉 Sayıştay bulguları ile birlikte değerlendirildiğinde:

👉 bu durum yalnızca teknik eksikliklerle açıklanamayacak,

👉 kurumsal yönetim anlayışı ve hesap verebilirlik düzeyi açısından değerlendirilmesi gereken yapısal bir durum izlenimi oluşturmaktadır.

👉 Ayrıca:

👉 kamuoyuna yapılan bazı açıklamalar ile resmi mali veriler arasındaki uyumsuzluk,

👉 mali yönetimin şeffaflığı ve güvenilirliği konusunda ciddi soru işaretleri doğurmaktadır.

📌 Sonuç olarak:

👉 Mevcut tablo, mali yönetimde etkinlik, şeffaflık ve hesap verebilirlik ilkelerinin yeterince sağlanamadığını güçlü şekilde ortaya koymaktadır.

👉 Bu çerçevede:

👉 Tam Açıklama, Şeffaflık, Tutarlılık, İhtiyatlılık ve Sosyal Sorumluluk ilkeleri açısından

👉 yalnızca değerlendirme değil, aynı zamanda açık ve somut bir açıklama zorunluluğu bulunmaktadır.

📌 Mudanya halkının:

👉 kamu kaynaklarının nasıl kullanıldığına ilişkin açık, net, denetlenebilir ve çelişkilerden arındırılmış bir bilgilendirmeyi talep etmesi en temel hakkıdır.

📌 Son Söz:

👉 Rakamlar ortadayken yapılan açıklamalar değil, açıklanamayan çelişkiler tartışma konusudur.

👉 Bu tabloda asıl cevap bekleyen konu, kaynakların varlığı değil, nasıl ve neye göre yönetildiğidir.

👉 Şeffaflık eksik olduğunda sorun rakamlar değil, o rakamların neyi gizlediğidir.

👉 Veriler ile söylemler arasındaki bu açık fark, artık bir açıklama değil, doğrudan hesap verme gerekliliği doğurmaktadır.

👉 Kamu kaynaklarında güven, sözlerle değil, verilerle sağlanır.

📌 Bu değerlendirmeler; kamuya açık veriler ve genel mali analiz çerçevesinde hazırlanmış olup yorum niteliğindedir. Paylaşım, Mudanya Belediyesi tarafından resmi internet sitesinde yayımlanan 2024 yılı Kesin Hesap Cetveli ve Faaliyet Raporu verileri esas alınarak oluşturulmuş; verilerin analizi ve görsellerde yapay zekâ araçlarından destek alınmıştır.